- Форма ведення і необхідність запевнення

- Загальні вимоги до заповнення

- Доходи і витрати відображаються в міру їх надходження в хронологічному порядку позиційним способом.

- Всі відомості, що вносяться до реєстру, повинні бути обгрунтовані і документально підтверджені первинними...

- Облік ведеться в повних рублях і російською мовою.

- Термін зберігання

- склад книги

- Зразок заповнення книги обліку на ССО - 15% - «доходи мінус витрати»

- розділ I

- Приклад заповнення розділу I

- Довідка до розділу I

- розділ II

- Приклад заповнення розділу II

- розділ III

- Приклад заповнення розділу III

КУДІР відповідно до законодавства РФ є основним і єдиним регістром податкового обліку для організацій та ВП, які обрали спрощену систему оподаткування. Обов'язок ведення документа покладено на всіх «спрощенців», незалежно від обраного об'єкта оподаткування. Відмінність полягає лише в порядку відображення відомостей. До 2013 року всі книги обліку підлягали обов'язковому посвідченню в податкових органах і лише з 1 січня 2014 р. дана вимога була скасована.

Книга обліку доходів і витрат, зразок заповнення якої наведено нижче, є регістром даного обліку, обов'язковим до ведення юрособами і підприємцями, які обрали вказаний спецрежим.

До 2013 року КУДІР в обов'язковому порядку представлялася в інспекцію за місцем обліку для запевнення. З минулого року ця вимога була скасована, але на необхідності ведення і наявності вказаного документа у організації та ВП на ССО це ніяк не позначилося. Усі платники податків, які застосовують спрощений спецрежим, зобов'язані вести книгу, незалежно від об'єкта оподаткування та організаційно-правової форми.

ІП, що відображають доходи і витрати в КУДІР , Звільняються від обов'язку ведення бухобліку. На це вказує Мінфін в ряді своїх листів, в тому числі від 07.04.2014:

КУДІР починає вестися з моменту переходу на ССО . На початку кожного податкового періоду (календарного року) вcе спрощенці заводять нову книгу.

Якщо компанія перейшла на цей спецрежим в середині року (наприклад, утворилася шляхом виділення з іншої юрособи на ССО), то вона зобов'язана завести нову книгу обліку.

Якщо юрособа має кілька відокремлених підрозділів, то облік по їх доходах і видатках ведеться в одній КУДІР, що знаходиться в головній організації, без виділення даних по кожному підрозділу.

Форма ведення і необхідність запевнення

Регістр податкового обліку «спрощенців» може вестися в двох формах:

- паперової;

- електронної

На папері:

- Книга прошивається, пронумеровується та скріплюється печаткою (за її наявності) на початку нового року;

- Роздруковується безпосередньо з наказу її затвердив або купується вже в готовому вигляді;

- Заповнювати книгу потрібно кульковою або пір'яний ручкою з чорним або синім чорнилом;

- При здійсненні помилки акуратно закреслюється неправильний текст, поверх або знизу риси вказуються вірні відомості. Використання коригувальних засобів (замазок і т.д.) не допускається. Виправлений запис засвідчується підписом керівника ЮЛ або ІП із зазначенням дати виправлення і скріплюється печаткою (за наявності).

В електронному вигляді:

- Документ роздруковується, зшивається і завіряється в кінці податкового періоду, коли всі відомості будуть внесені в книгу;

- Дані вносяться в спеціальну програму;

- Якщо помилки виявлені до моменту виведення книги на друк, то особливого порядку їх виправлення немає. Невірна запис просто видаляється. Якщо необхідно внести відомості в уже роздрукований варіант, то порядок аналогічний тому, який застосовується для паперової форми ведення.

Більш детально з електронним порядком заповнення книги можна ознайомитись в наступному відео:

Яку форму регістру вибрати кожен платник податків вирішує сам, але доцільніше буде вести КУДІР в електронному вигляді. Це зручніше і в плані самої роботи з книгою і щодо внесення виправлення в неї.

Необхідно відзначити, що змінити форму документа можна протягом року. Про це прямо говориться в листі Мінфіну РФ від 16 січня 2007р .:

Також варто відзначити, що з 2013 року КУДІР не підлягає засвідченню податкових органах. Це підтверджує Мінфін у своєму листі:

Загальні вимоги до заповнення

У книзі обліку підлягають відображенню відомості про всі господарські операції в рамках податкового періоду.

Але не всі доходи і витрати включаються в реєстр, а лише ті, що передбачені спрощеною системою оподаткування і обраним об'єктом даного спецрежиму. При переході із загальної системи на спрощену, необхідно врахувати наступне:

Якщо до переходу на ССО організація застосовувала метод нарахування при розрахунку податку на прибуток і після переходу на спецрежим продовжувала виконувати раніше укладені договори, то оплата за ним підлягає включення в Книгу. Якщо доходи були віднесені на прибуток, то вони не відображаються в регістрі, навіть якщо оплата пройшла після переходу на «спрощенку». Це стосується також і заборгованості, яка була отримана на ОСН і гаситься вже після переходу на ССО.

Витрати підлягають включенню до реєстру навіть в тому випадку, якщо доходи відсутні повністю. Це підтверджує і Мінфін РФ у своєму листі від 31 травня 2010 р

Навіть якщо підприємницька діяльність не здійснюється зовсім, спрощенці зобов'язані вести «нульову» книгу. Факт відсутності доходів, витрат не є підставою для звільнення від її ведення.

Доходи і витрати відображаються в міру їх надходження в хронологічному порядку позиційним способом.

Тобто включення відомостей в хаотичному порядку, без дотримання послідовності не допускається.

Доходи враховуються на момент оплати (касовий метод), а витрати після фактичної оплати.

Позиційний спосіб передбачає відображення кожної операції окремим рядком.

Всі відомості, що вносяться до реєстру, повинні бути обгрунтовані і документально підтверджені первинними документами.

У податковому законодавстві відсутнє поняття «первинна документація», в зв'язку з цим Мінфін дає наступні роз'яснення:

Таким чином, при внесенні відомостей підтверджуючими документами будуть служити чеки, касові ордери, платіжні доручення, виписки банки і т.д.

Облік ведеться в повних рублях і російською мовою.

Якщо первинні документи оформлені на іноземних мовах, вони підлягають обов'язковому перекладу.

Відносно округлення показників КУДІР необхідно відзначити наступне.

Податковий кодекс поряд з порядком ведення вищевказаного регістра не містить однозначної відповіді на питання, чи потрібно округляти одиницю операції. Фінансове відомство роз'яснило, що всі показники в книзі обліку доходів і витрат наводяться в повних рублях.

Термін зберігання

У відповідності з Податковим кодексом всі документи бухгалтерського та податкового обліку повинні зберігатися в організації та у ІП не менше 4 років. Втрата, знищення або відсутність КУДІР підлягає притягненню до відповідальності в рамках статті 120 НК РФ.

Також в разі неподання книги на вимогу контролюючих органів на-віч буде застосований штраф в розмірі 200 рублів за кожну відсутню КУДІР.

склад книги

На спрощеній системі "доходи мінус витрати" КУДІР складається з Титульного листа, розділів 1-3 і довідки до розділу 1.

Примітка: До речі, ви можете вести КУДІР електронно в сервісі «Моя справа» (це дуже просто і дуже швидко).

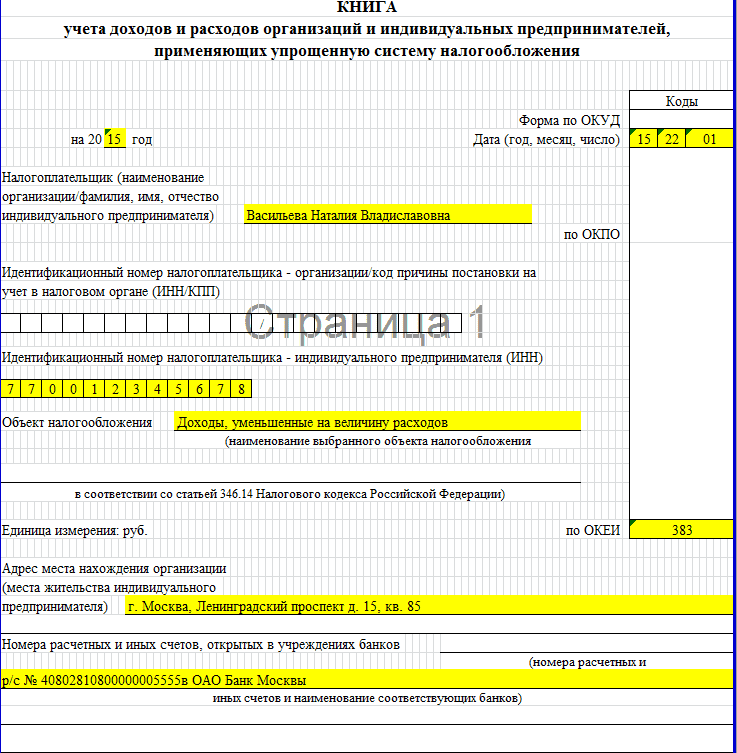

Зразок заповнення книги обліку на ССО - 15% - «доходи мінус витрати»

Титульний лист

Перший лист книги містить основну інформацію про юрособу або ІП її ведучого. На ньому вказується об'єкт оподаткування, дані про платника податків, відомості про банківські рахунки.

розділ I

Перший розділ регістра складається з чотирьох таблиць (по числу звітних періодів) і містить основну інформацію про всі господарські операції, здійснені платником податків на ССО протягом року.

Приклад заповнення розділу I

Довідка до розділу I

Містить узагальнені відомості про доходи, витрати і збитки за податковий період.

розділ II

В даному розділі юрособи та ВП відображають свої витрати, пов'язані з придбанням , А також доопрацюванням, реконструкцією або переобладнанням об'єктів основних засобів (ОЗ) і нематеріальних активів (НМА), витрати по яких приймаються ССО.

Необхідно відзначити, що відомості відображаються по кожному об'єкту ОС і вносяться в КУДІР кожен квартал до тих пір, поки вартість ОС не буде повністю погашена. Особливе значення має і момент придбання ОС і НМА: до або після переходу на ССО. Запис в книгу вноситься після того, як зазначені об'єкти будуть повністю оплачені та введені в експлуатацію.

Всього в КУДІР за підсумками року має бути 4 листа розділу II по одному на кожний звітний період і підсумковий за рік.

Тобто, якщо основний засіб придбано і повністю оплачено в 1 кварталі, але поставлено на облік і введено в експлуатацію в 4, то записи вносяться в останньому кварталі року.

Приклад заповнення розділу II

розділ III

Розділ III заповнюється у разі, якщо в попередніх періодах мали місце збитки.

Приклад заповнення розділу III

Розділ IV на ССО «Доходи мінус витрати» заповнення не підлягає.

Завантажити зразок заповненої книги доходів і витрат

Більш докладно про те, що підлягає включенню до книги, чим загрожує її неподання

Підводячи підсумки вищесказаного, узагальнимо основні особливості заповнення КУДІР на ССО «доходи мінус витрати»:

- Книгу ведуть як ЮЛ, так і ІП . Для останніх - це є підставою для звільнення від ведення бухобліку;

- З 2013 року необхідності в завіренні даного документа в податкових органах немає;

- З початком кожного року заводиться нова книга, в якій підлягають відображенню всі доходи і витрати, що приймаються при ССО. Навіть якщо діяльність не ведеться, регістр підлягає заповнення та подання до контролюючих органів на вимогу. Відсутність зазначеного документа є підставою для притягнення до відповідальності.

- Облік ведеться у хронологічній порядку, операції відображаються позиційно;

- На ССО - 15% заповнення підлягає Титульний лист, Розділи 1,2,3. Розділ 4 заповнюється тільки на об'єкті «доходи» .

Корисний матеріал: Інструкція щодо заповнення декларації ССО, доходи мінус витрати .